Should Microsoft Be Sued for Not Ensuring Business Continuity of Its Global Customers?

Context

In the last few days, several businesses, including aviation and banking sectors, experienced significant disruptions due to issues with Microsoft services. This outage affected various cloud-based services, including Microsoft 365, Azure, and Teams. The interruptions were caused by a combination of network configuration changes and infrastructure issues within Microsoft's global network (https://www.reedsmith.com/en/perspectives/2024/02/business-interruption-claims-in-2024-a-global-perspective)

(https://status.cloud.microsoft/#:~:text=URL%3A%20https%3A%2F%2Fstatus,100).

The outage highlighted the increasing reliance of global industries on cloud services and the significant impact such disruptions can have on business operations, from communication breakdowns to halted transactions (https://www.businesswire.com/news/home/20240116375142/en/Allianz-Risk-Barometer-A-Cyber-Event-Is-the-Top-Global-Business-Risk-for-2024). While Microsoft worked to resolve the issues, it underscored the importance of robust cyber risk management and contingency planning in mitigating the effects of such outages (https://www.nortonrosefulbright.com/en/knowledge/publications/20530078/the-cyber-risks-faced-by-the-aviation-industry---ten-things-to-know).

The recent Microsoft outages, which disrupted services like Microsoft 365, Teams, and Outlook, were primarily caused by a series of technical and security issues. Initially, Microsoft identified that a "wide-area networking (WAN) routing change" led to connectivity problems. This change triggered issues with network latency and timeouts, affecting how packets were forwarded across Microsoft's global network. This impacted users' ability to access various cloud services, including Azure, SharePoint, and OneDrive (https://www.bankinfosecurity.com/microsoft-365-cloud-service-outage-disrupts-users-worldwide-a-21017) (https://www.techradar.com/news/this-is-what-caused-the-recent-huge-microsoft-365-and-teams-outage).

Additionally, Microsoft faced cyber risks, particularly distributed denial-of-service (DDoS) attacks. These attacks, launched by a group known as Storm-1359, aimed to disrupt services by overwhelming Microsoft's infrastructure with malicious traffic. The DDoS attacks targeted layer 7 of the OSI model, affecting HTTP(S) traffic and causing resource exhaustion and slowdowns (https://msrc.microsoft.com/blog/2023/06/microsoft-response-to-layer-7-distributed-denial-of-service-ddos-attacks/).

To mitigate these issues, Microsoft rolled back the problematic network changes and implemented additional protections to prevent similar disruptions in the future. These measures included enhancing their Web Application Firewall (WAF) and adding stricter controls on network command executions to avoid unintended consequences from network changes (https://www.bankinfosecurity.com/microsoft-experiences-second-major-cloud-outage-in-2-weeks-a-21134) (https://www.techradar.com/news/this-is-what-caused-the-recent-huge-microsoft-365-and-teams-outage).

In recent days, significant disruptions in Microsoft services have caused major headaches for businesses worldwide. Industries ranging from aviation to banking found themselves grappling with unexpected downtime, impacting critical operations and highlighting a growing reliance on cloud-based services. This article explores whether Microsoft should be held legally accountable for failing to ensure business continuity for its global customers.

The Outage and Its Impacts

The recent Microsoft outages affected a range of cloud services, including Microsoft 365, Azure, and Teams. These disruptions were triggered by a combination of network configuration changes and infrastructure issues within Microsoft’s global network. Specifically, a "wide-area networking (WAN) routing change" led to severe connectivity problems. This change caused network latency and timeouts, disrupting the forwarding of data packets across Microsoft's global network. As a result, users experienced significant issues accessing cloud services such as Azure, SharePoint, and OneDrive.

In addition to technical glitches, Microsoft also faced cyber threats, particularly distributed denial-of-service (DDoS) attacks. A group known as Storm-1359 targeted Microsoft’s infrastructure with malicious traffic, aiming to exhaust resources and slow down services. These attacks impacted layer 7 of the OSI model, affecting HTTP(S) traffic and causing further disruptions.

The Importance of Business Continuity

These outages underscore the critical role that cloud services play in modern business operations. From communication breakdowns to halted transactions, the ripple effects of such disruptions can be severe. The aviation and banking sectors, in particular, experienced significant operational impacts, illustrating the high stakes involved. As businesses increasingly rely on cloud services for their day-to-day operations, the importance of robust cyber risk management and contingency planning becomes more apparent.

Legal and Ethical Considerations

Given the scale and impact of these disruptions, the question arises: should Microsoft be sued for not ensuring business continuity? On one hand, businesses rely on service level agreements (SLAs) with cloud providers like Microsoft to guarantee a certain level of uptime and reliability. When these expectations are not met, it can lead to substantial financial losses and operational challenges. Businesses may argue that Microsoft failed to uphold its end of the agreement, warranting legal action to recover damages.

On the other hand, the complexity of managing a global cloud infrastructure means that occasional outages are inevitable. Microsoft did take immediate steps to mitigate the issues, rolling back problematic network changes and enhancing protections against future disruptions. These efforts demonstrate a commitment to resolving the issues and improving service reliability.

Cyber Risk Management and Contingency Planning

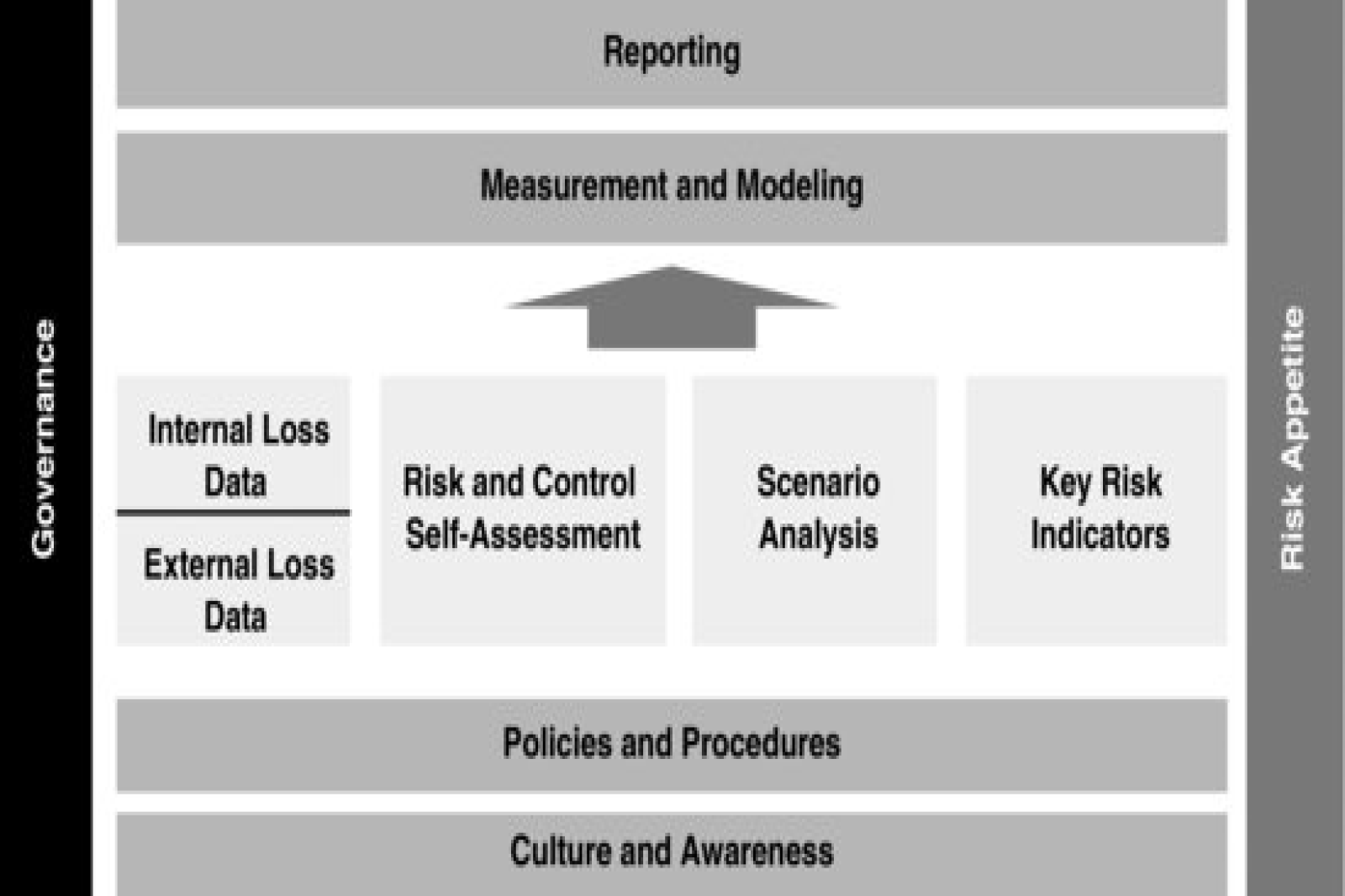

The outages highlight the need for businesses to adopt comprehensive cyber risk management strategies and contingency plans. Relying solely on a single cloud provider can expose businesses to significant risks. Diversifying cloud services and implementing robust backup systems can help mitigate the impact of such outages. Additionally, regular testing and updating of contingency plans can ensure that businesses are better prepared to handle unexpected disruptions.

Conclusion

While the recent Microsoft outages have caused significant disruptions, suing the tech giant may not be the most effective solution. Instead, businesses should focus on enhancing their own cyber risk management and contingency planning efforts. By diversifying cloud services and implementing robust backup systems, businesses can better protect themselves against future outages. At the same time, cloud providers like Microsoft must continue to improve their infrastructure and security measures to minimize the risk of such disruptions and maintain customer trust.

The recent events serve as a stark reminder of the interconnected nature of modern business operations and the importance of resilience in the face of unexpected challenges.

References

https://status.cloud.microsoft/#:~:text=URL%3A%20https%3A%2F%2Fstatus,100).

https://www.bankinfosecurity.com/microsoft-365-cloud-service-outage-disrupts-users-worldwide-a-21017

https://www.techradar.com/news/this-is-what-caused-the-recent-huge-microsoft-365-and-teams-outage

POST COMMENT

COMMENTS(0)

No Comment yet. Be the first :)